Quelles sont les bases juridiques, les origines légales et les sources de l'affacturage ?

Mise au point sur l'origine juridique de la pratique de l'affacturage en France, en rappelant ses principales bases qui sont le principe de subrogation et la cession de créance, des notions du droit civil français largement développées par la jurisprudence.

Les sources de l'affacturage

Le paiement par subrogation et la cession de créance

L’affacturage ou factoring, né de la pratique anglaise et introduit dans les années 1960 en France, trouve ses fondements juridiques dans des notions juridiques préexistantes en droit français : le paiement par

subrogation

et la

cession de créance

, opérations centrales de l’affacturage. ces notions sont largement développées par la jurisprudence

L'affacturage repose sur les articles 1249, 1250, 1251 et 1346 du Code Civil.

Le factoring ou forfaiting

C’est l’arrêté du 29 novembre 1973 (JO du 3 janvier 1974) relatif à la terminologie économique et financière qui a traduit en français le terme de factoring par affacturage et en donne la première définition officielle. L’affacturage à forfait est présenté, à l'origine, également comme une variante du terme anglais forfaiting.

La jurisprudence

La loi (code monétaire et financier, code civil) et surtout la jurisprudence sont venus par la suite préciser ces notions pour encadrer au mieux la pratique et protéger les parties au contrat d’affacturage.

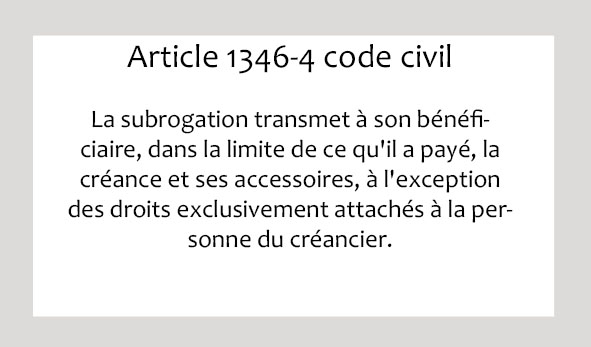

La subrogation de paiement

Définition

L’affacturage reprend la technique du

paiement par subrogation

, autrement dit, la transmission d’un droit de créance qu’une personne (le subrogé ou l’entreprise qui a émis la créance) détient sur un débiteur (le client acheteur), à un bénéficiaire (le subrogataire ou la société d’affacturage).

Fonctionnement de la subrogation

Dans le cadre d’un contrat d’affacturage, la subrogation de paiement se comprend ainsi :

la créance est transmise par l’entreprise qui l’a émise à une société d’affacturage qui exerce alors tous les droits qui sont attachés à cette créance. L’entreprise est subrogée dans ses droits sur la créance par la société d’affacturage. La société d’affacturage devient propriétaire de la créance en lieu et place de la société initiale avec les droits qui y sont attachés.

La cession de créance

L’affacturage reproduit le schéma de la

cession Dailly

(loi du 2 janvier 1981).

Pour produire tous ses effets et être opposable aux tiers, la cession de créance envisagée par le contrat d’affacturage doit présenter des mentions obligatoires bien particulières définies par la loi (code monétaire et financier, art. L.313 et suivants) et doit être régulièrement cédée.

La jurisprudence est venue préciser ces points particuliers du contrat d'affacturage.

Le contrat d'affacturage

Le contrat d’affacturage est un contrat régi par les règles générales du droit des obligations présentes dans le code civil (Art. 1101 à 1369).

La jurisprudence fait régulièrement interprétation et application des articles du code civil aux situations litigieuses impliquant une relation formalisée par un contrat d’affacturage.

Ainsi par exemple, l’objet du contrat d’affacturage ne doit pas reposer sur une tromperie sur la nature des marchandises.

Les sociétés d'affacturage

L'ASF

L’affacturage est une opération de banque distribuée par les établissements de crédits spécialisés et règlementés par la loi bancaire du 24 janvier 1984. Les

sociétés d’affacturage ou factors

bénéficient d’un agrément en qualité de sociétés financières et sont membres de l’association des établissements financiers spécialisés de la finance (ASF).

Les ratios financiers

En tant qu’établissement financier, les sociétés d’affacturage doivent respecter les ratios de couverture et de division des risques imposés par la loi

(ratio Mac Donough, accords de Bale II

) et elles sont soumises au contrôle de la commission bancaire.

La règlementation de l'affacturage international

La convention d'Ottawa

L’affacturage international est régi par le droit international et notamment la convention d’Ottawa (28 mai 1988) initiée par Unidroit. Cette convention est applicable dès lors que les parties au contrat dont résulte la créance sont installés dans différents Etats ayant signés la convention ou même simplement si le contrat d’affacturage est établi dans un pays signataire.

La convention d’Ottawa est en vigueur en France depuis le 1er mai 1995, et également dans les pays suivants : Allemagne, Hongrie, Italie, Lettonie, Nigéria, Ukraine. Les Etats-Unis et l’Angleterre, bien que signataires du texte, ne l’ont pas encore ratifié, ce qui reporte d’autant son entrée en vigueur dans ces pays et limite ainsi la portée de la convention.

Principe de subsidiarité

Cette convention respecte le principe de subsidiarité puisque les parties en présence, mis à part le débiteur, peuvent déroger d’un commun accord à l’application de la convention.

L’objectif de cette convention est d’harmoniser les règles relatives au contrat d’affacturage et notamment les dispositions concernant la validité des cessions de créances.

L’affacturage dans la loi PACTE

L’affacturage apparait dans la loi PACTE sous sa forme inversée de

reverse factoring

, la volonté du législateur étant de faciliter et d’accélérer les règlements fournisseurs de la part des administrations publiques, qui sont de manière générale structurellement en délais très longs de règlements.

La loi prévoit qu’un établissement financier :

-un établissement de crédit

-une société de financement

-un fond d’investissements alternatifs (FIA),

peut sur demande de l’administration publique, réaliser un financement de créance afin de payer par anticipation les créances fournisseurs de l’administration publique.

La loi PACTE précise que cette cession de créance doit se faire avec l’accord du fournisseur.

Loi PACTE du 22 mai 2019

Article 106 :

I. - Les acheteurs mentionnés à l'article L. 1210-1 du code de la commande publique peuvent, avec l'accord du fournisseur, demander à un établissement de crédit, une société de financement ou un FIA mentionné à l'article L. 313-23 du code monétaire et financier d'assurer le paiement anticipé de certaines de ses factures.

L'acquisition des créances par l'établissement de crédit, la société de financement ou le FIA s'opère par cession de créance ou subrogation conventionnelle.

II. - La mise en œuvre de la faculté prévue au I du présent article ne fait pas obstacle aux contrôles que les comptables publics exercent conformément aux dispositions législatives et réglementaires relatives à la gestion budgétaire et comptable publique.

Evolution de l'affacturage

Technique peu connue à l’époque de son introduction en France, l’affacturage est maintenant un produit financier entré largement dans la pratique. Outre par les sociétés financières spécialisées, il est distribué par certaines filiales de banques françaises.

Son utilisation est en constante croissance depuis 30 ans (1987-2017) avec chaque année, est encore pour l’année 2017, un taux de progression entre 15 et 22 %.

L'affacturage est décliné sous différentes formes (affacturage confidentiel, non géré, export, import, au forfait etc…) selon que l’entreprise souhaite mettre un financement, une garantie ou la gestion de son poste clients en place, et peut ainsi coller au plus près des besoins des entreprises.

Quel est l'intérêt d'investir dans un logiciel juridique ?

Le domaine juridique est un univers en constante évolution où la complexité des lois et la masse d'informations à traiter ne cessent de croître. Ce qui fait que les professionnels du droit sont confrontés à des défis aussi imposants les uns que les autres. Face à cette réalité, investir dans un logiciel juridique apparaît comme une solution de plus en plus pertinente.

Mais quels sont réellement les avantages concrets d'un tel investissement ? Explorons ensemble les principales raisons d'adopter un logiciel juridique dans la pratique professionnelle moderne.

Optimisation du temps et des ressources

L'un des principaux atouts des logiciels juridiques réside dans leur capacité à optimiser significativement le temps et les ressources des professionnels du droit.

Automatisation des tâches répétitives

Les logiciels juridiques excellent dans l'automatisation des tâches répétitives et chronophages. Que ce soit la génération de documents standard, la mise à jour de bases de données clients, ou la gestion des échéances procédurales ! Ces outils prennent en charge une multitude de tâches routinières. Une telle automatisation libère un temps précieux que les professionnels peuvent alors consacrer à des activités à plus forte valeur ajoutée. On pense notamment à l'analyse approfondie des dossiers ou au conseil stratégique destiné aux clients.

Centralisation et accès rapide à l'information

Un autre avantage majeur est la centralisation de toutes les informations relatives aux dossiers, aux clients et aux procédures en cours. En travaillant

avec un logiciel juridique

, vous aurez un accès rapide et facile à l'ensemble des données dont vous avez réellement besoin. Cela vous évite alors les pertes de temps liées à la recherche de documents ou d'informations importantes. Cette centralisation facilite aussi la collaboration entre les membres d'une équipe. Elle permet un partage fluide des informations et une meilleure coordination des efforts.

Amélioration de la qualité et de la précision du travail

Au-delà du gain de temps, les logiciels juridiques contribuent significativement à améliorer la qualité et la précision du travail juridique.

Réduction des risques d'erreurs

Grâce à des fonctionnalités de vérification automatique et de contrôle de cohérence, ces outils permettent de réduire considérablement les risques d'erreurs. Peu importe si elle est liée à la rédaction de contrats, à la gestion des délais ou au calcul de montants, la fiabilité des données est renforcée. Une telle réduction d'erreurs est cruciale dans un domaine où la précision peut avoir des conséquences significatives sur l'issue d'une affaire ou la validité d'un acte juridique.

Mise à jour constante des informations juridiques

Les logiciels juridiques intègrent des bases de données juridiques régulièrement mises à jour. Cela garantit que les professionnels travaillent toujours avec les informations les plus récentes, qu'il s'agisse de jurisprudence, de textes de loi ou de doctrine. Une mise à jour constante est particulièrement précieuse dans un environnement juridique en perpétuelle évolution. Un monde où rester informé des derniers changements législatifs et jurisprudentiels est très important.

Renforcement de la conformité et de la sécurité

Dans un contexte réglementaire de plus en plus strict, les logiciels juridiques jouent un rôle déterminant en matière de conformité et de sécurité.

Respect des obligations réglementaires

Ces outils ont des fonctionnalités spécifiques pour assurer le respect des obligations réglementaires, que ce soit en matière de protection des données personnelles (RGPD), de lutte contre le blanchiment d'argent ou de déontologie professionnelle. Ils permettent ainsi aux professionnels du droit de naviguer plus sereinement dans le dédale des réglementations applicables à leur activité.

Sécurisation et archivage des données

La sécurité des données constitue une préoccupation majeure dans le domaine juridique. Raison pour laquelle les logiciels spécialisés offrent des niveaux de sécurité élevés, avec des fonctionnalités telles que le chiffrement des données, la gestion fine des droits d'accès ou la traçabilité des actions. De plus, la gestion électronique des documents (GED) intégrée à ces logiciels permet un archivage sécurisé et pérenne des dossiers. Ce qui facilite non seulement la recherche d'informations, mais assure également la conservation à long terme des documents importants. Tout cela, dans le respect des obligations légales

Amélioration de la relation client et de la compétitivité

L'adoption d'un logiciel juridique peut également avoir un impact positif sur la relation client et la compétitivité du cabinet ou de l'entreprise.

Réactivité et transparence accrues

Grâce à l'accès rapide aux informations et à l'automatisation de certaines tâches, les professionnels du droit peuvent répondre plus rapidement aux demandes de leurs clients. Cette réactivité accrue, couplée à la possibilité de fournir des informations précises et à jour, contribue à renforcer la confiance des clients. Certains logiciels offrent même des portails clients permettant un accès direct à certaines informations. Une fonction bienvenue qui améliore la transparence et la satisfaction client.

Optimisation des coûts et de la facturation

Les modules de gestion financière intégrés aux logiciels juridiques permettent aussi une meilleure maîtrise des coûts et une facturation plus précise. Le suivi détaillé du temps passé sur chaque dossier, combiné à des outils d'analyse de la rentabilité, aide les professionnels à optimiser leur tarification et à améliorer leur efficacité financière. Cette optimisation peut se traduire par une meilleure compétitivité sur le marché, soit en proposant des tarifs plus attractifs, soit en offrant un service de meilleure qualité pour un coût équivalent.

Facturation électronique: La facturation électronique obligatoire au 1er septembre 2026 : un coup d'accélérateur pour le financement des factures. Analyse e-affacturage